Système d’imposition sur le revenu des sociétés du Canada expliqué

En tant qu’économie avancée, le Canada a un régime fiscal perfectionné au niveau des sociétés et personnel. Pour les investisseurs et les entreprises qui cherchent à s’agrandir au Canada, les entreprises domiciliées au Canada ont à leur disposition un éventail de programmes et d’incitatifs. Certains de ces incitatifs sont conçus afin de promouvoir les activités au Canada comme la recherche et le développement, la fabrication et l’adoption de matériel d’énergie propre.

Avant la Loi constitutionnelle de 1867, l’un des documents fondateurs du Canada, les impôts étaient largement prélevés des activités de commerce et d’exportation. Fait intéressant : « le premier impôt prélevé au Canada dont on ait gardé la trace remonte à 1650. En effet, une taxe à l’exportation de 50 % sur les peaux de castors et de 10 % sur les peaux d’orignal a été imposée aux résidents de la Nouvelle-France ».

Alors que le monde change, le Canada a changé son approche de taxation dans un effort de simplifier le système et de décourager ou d’encourager certains comportements tous ayant le but d’améliorer notre société. Ces recettes recueillies par le gouvernement aident à payer pour l’infrastructure vitale et plusieurs autres services dont profitent les Canadiens, y compris les soins de santé universels, une quantité relativement faible d’infrastructure de péage à comparer aux autres pays et des réseaux de transport public abordable et étendu dans de nombreuses villes majeures. Cela conduit au niveau de vie et à la qualité de vie supérieure du Canada. Sur la base de tout cela, une personne pourrait penser que le Canada serait un environnement où les impôts sont élevés à comparer à ses pairs. Rien ne pourrait être plus loin de la vérité.

Taux effectif marginal d’imposition (TEMI) du Canada

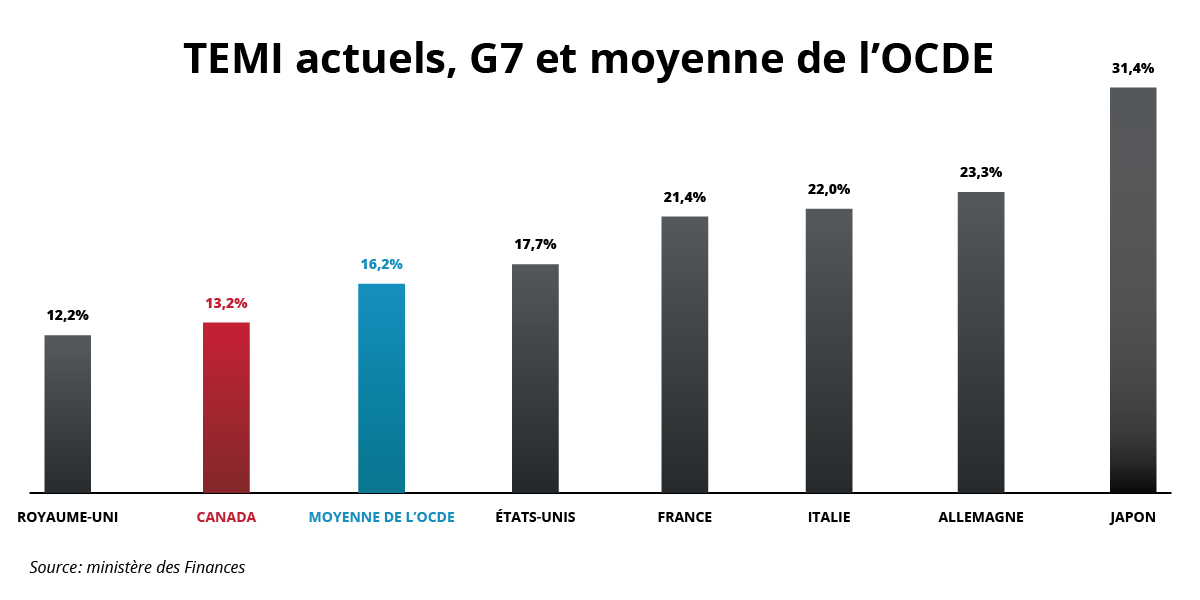

Le taux effectif marginal d’imposition (TEMI), lequel offre une idée générale de la compétitivité globale du régime fiscal, équilibrant l’impact des coûts fiscaux par rapport aux encouragements aux investissements, a chuté au Canada au cours des dernières années et se classe favorablement parmi les autres pays. En 2021, le Canada a le deuxième plus bas TEMI du G7 (13,2 %), après le Royaume-Uni (12,2 %). Le TEMI du Canada est bien en dessous de la moyenne de l’Organisation de coopération et de développement économiques (OCDE).

Version texte

TEMI actuels, G7 et moyenne de l'OCDE

| Royaume-Uni | 12,2 % |

|---|---|

| Canada | 13,2 % |

| Moyenne de l'OCDE | 16,2 % |

| États-Unis | 17,7 % |

| France | 21,4 % |

| Italie | 22,0 % |

| Allemagne | 23,3 % |

| Japon | 31,4 % |

Source : ministère des Finances

Incitatifs et programmes

La compétitivité du TEMI du Canada est attribuable en partie aux mesures récemment introduites qui visent à encourager les investissements dans la production et l’innovation dans l’ensemble du pays. Le Canada a pris la décision d’encourager ces activités afin de s’assurer que les entreprises sont en mesure d’investir dans l’équipement le plus efficace et les dernières technologies afin de demeurer compétitif sur le marché mondial.

Amortissement accéléré

Le gouvernement fédéral offre une variété des incitatifs d’impôt temporaire afin d’accélérer l’investissement des entreprises. La première mesure, et la plus largement applicable, est l’incitatif à l’investissement accéléré, lequel permet aux entreprises de réclamer jusqu’à trois le montant de la déduction normalement applicable au cours de la première année pour des dépenses en dépenses précises assujetties aux règles de déduction pour amortissement. Afin d’encourager l’investissement dans du nouvel équipement de fabrication, ainsi améliorant la productivité et la compétitivité des biens créés au Canada, la passation en charges immédiate (c.-à-d., la pleine passation en charges au cours la première année) est offerte pour la machinerie et l’équipement utilisé pour la fabrication et la transformation (classe 53). Afin d’appuyer les investissements dans les technologies propres, la passation en charges immédiate s’applique aussi au matériel d’énergie propre (classes 43.1 et 43.2) comme les panneaux solaires, les éoliennes et la borne de recharge pour véhicules électriques, ainsi que les véhicules à émission zéro et l’équipement automobile (classes 54, 55 et 56). Ces mesures seront graduellement éliminées à partir de 2024 et ne seront plus en vigueur pour les investissements mis en service après 2027.

Exemple :

Un fabricant de pièces pour véhicules investit dans le nouvel équipement de production afin d’améliorer la qualité et la quantité de pièces fabriquées et investit aussi dans le matériel d’énergie propre pour son installation et ses bornes de recharge pour véhicules électriques dans le stationnement. Présumer que l’équipement est d’un montant de trois millions de dollars et les améliorations énergétiques sont d’un montant d’un million de dollars et tout le reste de l’équipement a été complètement amorti à des fins d’impôts.

| Exemple de l’état des résultats – Tous les chiffres sont de l’ordre des milliers de dollars | |

| Recettes | 50 000 $ |

| Coûts des biens vendus | 35 000 $ |

| Dépenses d’exploitation, salaires, intérêts, etc. | 10 000 $ |

| Revenu avec l’impôt | 5 000 $ |

| Déduction pour amortissement accéléré | 4 000 $ (3 000 $ + 1 000 $) |

| Revenu imposable | 1 000 $ |

Dans cet exemple simplifié, le revenu imposable est réduit par 100 % des coûts en capital de la machinerie admissible et le matériel d’énergie propre.

Il n’y a pas de demande nécessaire pour appliquer au programme d’incitatif à l’investissement accéléré. Il est disponible à n’importe quelle entreprise qui fait des affaires au Canada. Consultez avec équipe qui gère vos déclarations de revenus.

Programme d’encouragements fiscaux de recherche scientifique et de développement expérimental (RS et DE)

Afin d’encourager et d’appuyer davantage les entreprises qui se livrent aux activités de recherche et de développement (R et D) au Canada, le programme d’encouragements fiscaux de RS et DE offre un crédit d’impôt non remboursable sur les dépenses qualifiées pour les sociétés qui ne sont pas des sociétés privées sous contrôle canadien (SPCC).

Les activités admissibles comprennent : le développement expérimental, la recherche appliquée, la recherche de base et divers types de travaux à l’appui de cette recherche, y compris le génie, la conception, la recherche opérationnelle, l’analyse mathématique, la programmation informatique, la collecte de données, la mise à l’essai et la recherche psychologique.

Les dépenses admissibles comprennent : les salaires des employés directement engagés dans les travaux de RS et DE, les frais généraux, les dépenses relatives à un marché, les matériaux et les paiements de tiers assujettis à certaines conditions.

En plus des incitatifs fédéraux, la plupart des provinces ont leur propre programme, certaines d’entre elles offrent un soutien aussi généreux que l’incitatif fédéral. En combinant les incitatifs, dans certains cas, les entreprises peuvent se retrouver à payer juste au-dessus de 70 cents par dollar pour les activités prisées de R et D. Si vous avez besoin d’aider à comprendre le programme et la façon dont il fonctionne, l’équipe compétente à l’Agence du revenu du Canada est disponible pour la formation et des séances d’information sur demande.

Accord fiscal international

On ne peut pas parler de la compétitivité fiscale au niveau international sans s’adresser aussi à l’accord récent parmi les 137 membres de Cadre inclusif de l’OCDE et du G20 sur l’érosion de la base d’imposition et le transfert de bénéfice, y compris le Canada, sur l’imposition de grandes entreprises multinationales. L’accord a deux piliers. Le premier pilier se concentre sur la réallocation des droits d’imposition pour sociétés mondiales les plus grandes et les plus rentables. Le deuxième pilier s’assure que les grandes entreprises multinationales sont assujetties à un taux d’impôt efficace minimal de 15 % de leurs profits dans toutes les compétences dans lesquelles elles opèrent.

Les pays sont maintenant dans la phase de mise en œuvre avec ces détails à être finalisé et mis dans la législation avec la date cible de la mise en œuvre de 2023. Le budget 2022 du gouvernement fédéral a annoncé que, à la lumière des progrès réalisés par les autres pays, le gouvernement irait de l’avant avec la mise en œuvre du deuxième pilier du plan de l’OCDE à un moment donné en 2023. Le budget 2022 a également signalé que le gouvernement fédéral est préparé à introduire la mise en œuvre de la législation pour le premier pilier après que les conditions soient acceptées au niveau multilatéral.

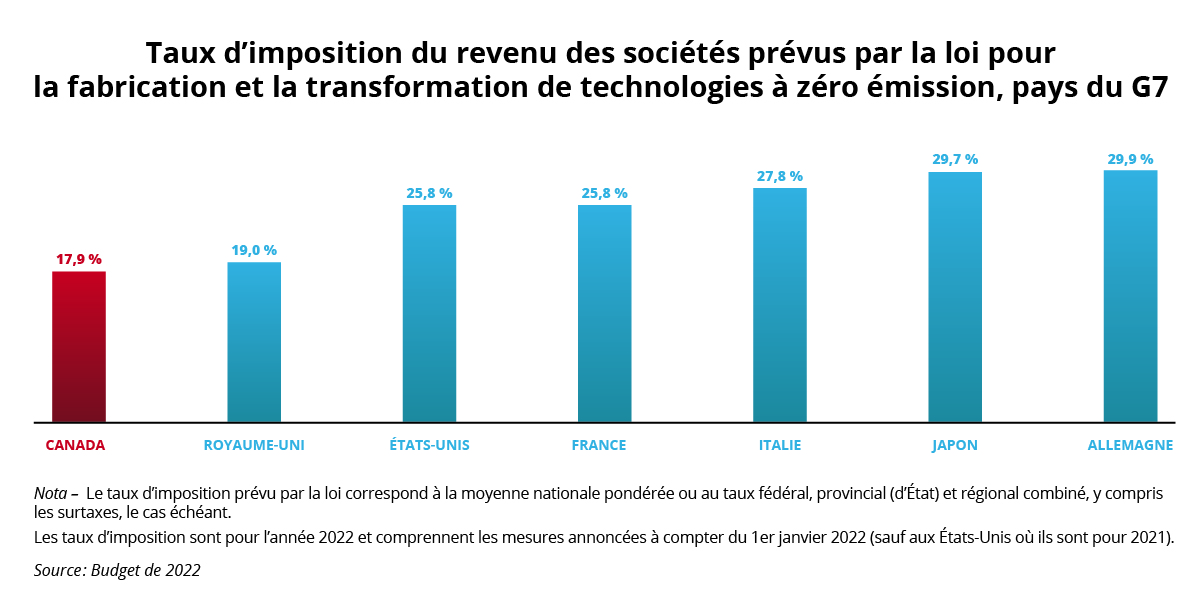

Taux d’imposition réduit pour les fabricants de la technologie zéro émission

Le budget de 2021 propose de réduire de 50 % les taux d’imposition générale des sociétés et des petites entreprises qui fabriquent des technologies à zéro émission pour les années d’imposition qui commence après 2021. Cette mesure temporaire donnerait au Canada le taux d’imposition moyen prescrit par la loi combiné fédéral-provincial-territorial le plus faible dans le G7 pour ce type d’activités. Cela fait du Canada une destination attirante pour l’investissement des entreprises dans le secteur des technologies propres, un secteur qui grandit et qui prend de plus en plus de valeur tous les jours.

Version texte

Taux d’imposition du revenu des sociétés prévus par la loi pour la fabrication et la transformation de technologies à zéro émission, pays du G7

| Canada | 17,9 % |

|---|---|

| Royaume-Uni | 19,0 % |

| États-Unis | 25,8 % |

| France | 25,8 % |

| Italie | 27,8 % |

| Japon | 29,7 % |

| Allemagne | 29,9 % |

Nota – Le taux d’imposition prévu par la loi correspond à la moyenne nationale pondérée ou au taux fédéral, provincial (d’État) et régional combiné, y compris les surtaxes, le cas échéant. Les taux d’imposition sont pour l’année 2022 et comprennent les mesures annoncées à compter du 1er janvier 2022 (sauf aux États-Unis où ils sont pour 2021).

Source : Budget de 2022

Crédits d’impôt pour les technologies propres

Afin d’aider davantage le pays à atteindre ses objectifs de carboneutralité, le budget 2022 du gouvernement général a proposé un nouveau crédit d’impôt allant jusqu’à 30 % pour les investissements dans les technologies net zéro, les solutions de stockage de batterie et l’hydrogène propre. Des détails additionnels sur ce crédit seront publiés plus tard cette année dans la mise à jour économique et financière de l’automne.

Au bout du compte, les entreprises choisissent de s’établir au Canada pour une multitude de facteurs. Le coût pour faire des affaires et le taux d’imposition du pays ne sont que deux des nombreuses variables qui sont prises en compte. Le régime fiscal favorable du Canada qui récompense les améliorations apportées aux immobilisations, les investissements dans la génération d’énergie propre et la recherche et le développement offrent d’autres incitatifs pour les entreprises qui sont préparées à innover pour croître.

Communiquez avec nous pour en savoir plus sur toutes les autres raisons pour lesquelles les entreprises choisissent le Canada.